ÉCONOMIE. Le 12 juillet, la Banque du Canada augmentait son taux directeur d’un quart de point de pourcentage, ce qui l’amène dorénavant à 5 %. Il faut s’attendre à un impact important sur le marché de l’habitation et sur les mises en chantier, selon la Société canadienne d’hypothèque et de logement (SCHL).

La hausse du taux directeur se veut une mesure pour contrôler l’inflation. «La politique monétaire de la Banque centrale est de garder l’inflation canadienne à 2 %. C’est un seuil qui a été déterminé et au-delà duquel il y a des problèmes qui se manifestent dans l’économie», explique Kevin Hughes, économiste en chef adjoint de la Société canadienne d’hypothèques et de logement (SCHL) en entrevue avec L’Express. «Lorsque, pour toutes sortes de raisons, l’économie surchauffe et que les prix augmentent, notamment les salaires, hausser le taux directeur a pour but de ralentir la consommation et, par ricochet, baisser le niveau d’inflation».

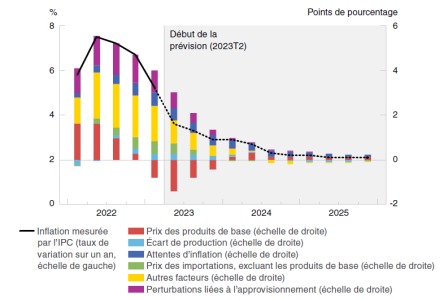

Plusieurs facteurs, qui ne sont pas toujours prévisibles, font que la cible de 2 % est plus ou moins facile à rejoindre. Par exemple, la pandémie a eu un impact parce que les gens ont eu accès à des mesures de soutien et ont donc ainsi continué à faire des achats. «La Banque du Canada anticipait de revenir à sa cible de 2 % à la fin de 2024. Dans le rapport publié le 12 juillet, elle a reporté cette prévision à l’été 2025», mentionne Kevin Hugues.

Se loger… pas si facile

Évidemment, la hausse des taux d’intérêt met une pression supplémentaire sur les gens. Pour certains, cela remet en question la possibilité même de contracter une hypothèque. Pour ceux qui ont des versements hypothécaires, surtout ceux qui ont un taux variable, cela devient particulièrement difficile. Selon une enquête de la Corporation des propriétaires immobiliers du Québec (CORPIQ) auprès de ses membres, ce sont près de 60 % d’entre eux qui possèdent une hypothèque à taux variable, et près de 80 % d’entre eux ont une hypothèque qui dépasse la moitié de la valeur du bien immobilier.

Il serait vraisemblable de voir une augmentation des reprises de financement dans cette situation, surtout en prenant en considération que les gens ont vécu des hausses successives dans les derniers temps.

«Du côté de la construction résidentielle, là aussi, ça peut suspendre ou retarder le nombre de mises en chantier», souligne M. Hugues. Dans un contexte de crise du logement, cela devient problématique.

Selon la CORPIQ, la hausse du taux directeur aura un effet néfaste sur la capacité des propriétaires de logements locatifs à investir dans l’entretien du parc locatif et, surtout, de stimuler la construction de nouveaux logements. La CORPIQ rappelle d’ailleurs que plus de 70 % des logements ont été bâtis il y a plus de 40 ans et que les taux d’inoccupation des logements sont sous les 3 % partout au Québec ; ce taux est de 0,4 % à Drummondville.

«La pression sur le marché immobilier locatif au Québec pose de véritables défis pour les locataires et les gestionnaires de logements privés. Depuis 10 ans, les coûts de construction et de rénovation ont explosé de plus de 54 %, les frais d’assurance sont en hausse de 77 % et les frais de financement hypothécaire avoisinent maintenant les 6 %. Avec l’augmentation des taxes foncières municipales et scolaires, plusieurs propriétaires du parc locatif se retrouvent en situation déficitaire alors que les mécanismes actuels de contrôles des loyers sont mal adaptés pour intégrer les effets de cette conjoncture. Prenons l’exemple d’une hypothèque de 600 000 $ pour un plex de 6 logements. La facture annuelle supplémentaire dépassera maintenant plus de 20 000 $ pour un propriétaire locatif. C’est malheureusement la santé des bâtiments qui sera principalement affectée par un sous-investissement dans l’entretien. Les gouvernements doivent rapidement convenir d’une stratégie concertée pour venir protéger le parc locatif et stimuler la création de logements», explique Marc-André Plante, directeur des affaires publiques et relations gouvernementales à la CORPIQ.

Cependant, la Banque du Canada a une vision d’ensemble. «Pour prendre une décision, la Banque regarde les impacts économiques généraux d’une situation inflationniste. En économie, c’est toujours une question des effets nets. Si l’économie en général ralentit, l’inflation diminue. C’est une bonne chose pour payer l’épicerie, par exemple, mais il y a aussi des conséquences moins favorables», observe l’économiste. «Retenons aussi que la Banque a dit que si la conjoncture requérait de maintenir, voire d’augmenter le taux directeur, elle le ferait. C’est une perspective à prendre en compte, effectivement, quand on a une hypothèque».

Payer des versements hypothécaires jusqu’à la retraite

Si se trouver un logement est déjà un défi, en construire de nouveaux l’est aussi, dans un contexte où les loyers sont de plus en plus rares. Tant les propriétaires de maisons individuelles que de logements sont sous pression. D’ailleurs, se permettre une première maison est plus difficile qu’avant. Dans le contexte économique actuel, les versements hypothécaires sont parfois amortis sur une très longue période. Tout cela fait en sorte que l’on voit maintenant, depuis les deux dernières décennies, un nouveau phénomène : celui des gens qui, à l’aube de la retraite, ont encore une hypothèque.

Du côté de Drummondville

Selon les données de la SCHL, Drummondville connait un recul de mises en chantier par rapport à l’an dernier : il y en a eu 60 cette année et 87 en 2022.

Le prix moyen des maisons individuelles est passé de 385 405 $ en 2022 à 338 378 $ en 2023.

Le prix moyen des loyers de deux chambres était à 752 $ en 2022, comparativement à 689 $ en 2021.